Was versteht man unter dem Europa‑Markt für Photoresist und zugehörige Hilfsstoffe – Definition, Umfang und Bedeutung?

Der Europa‑Markt für Photoresist und zugehörige Hilfsstoffe umfasst sämtliche chemischen Beschichtungen, die in der Lithografie von Halbleitern, LCD‑Displays und Leiterplatten eingesetzt werden, sowie ergänzende Produkte wie Antireflex‑Beschichtungen, Entferner und Entwickler. Diese Materialien sind Schlüsselkomponenten für die Herstellung moderner Mikro‑ und Nano‑Strukturen und ermöglichen die fortschreitende Miniaturisierung und Leistungssteigerung von Elektronik. In Europa spielt der Markt eine strategische Rolle, weil zahlreiche führende Halbleiter‑ und Display‑Fertigungsstätten auf qualitativ hochwertige Fotolacke angewiesen sind.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Europa‑Markt für Photoresist und zugehörige Hilfsstoffe?

Wesentliche Wachstumstreiber sind die steigende Nachfrage nach fortschrittlichen Halbleitern, die Einführung von 5‑nm‑ und kleineren Prozessknoten sowie das Wachstum des LCD‑ und PCB‑Marktes. Hemmnisse ergeben sich aus hohen Investitionskosten für Lithografie‑Anlagen und zunehmenden regulatorischen Auflagen für chemische Stoffe. Zu den Herausforderungen zählen die Notwendigkeit, extrem niedrige Defektraten zu erreichen, und die Sicherstellung einer zuverlässigen Lieferkette. Chancen bieten sich durch die Entwicklung von ArF‑Immersion‑Photoresists, neue umweltfreundliche Formulierungen und die Erweiterung in aufstrebende Anwendungsbereiche wie Automotive‑ und IoT‑Geräte.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Europa‑Markt für Photoresist und zugehörige Hilfsstoffe?

Der Trend zu höherer Auflösung führt zu verstärktem Einsatz von ArF‑Immersion‑ und KrF‑Fotolacken. Gleichzeitig steigt das Interesse an Dual‑Tone‑Resists, die gleichzeitig als Masken‑ und Strukturmaterial dienen. Nachhaltigkeit wird ein wichtiger Trend: Unternehmen investieren in wasserbasierte Entwickler und reduzierende Antireflex‑Formulierungen. Schließlich fördern offene Innovationsplattformen zwischen Fotolack‑Herstellern und Halbleiter‑Foundries die schnelle Einführung neuer Prozesse.

Wie hat die COVID‑19‑Pandemie den Europa‑Markt für Photoresist und zugehörige Hilfsstoffe beeinflusst und welche Erholung ist zu erwarten?

Während der Pandemie kam es zu kurzfristigen Unterbrechungen in der Lieferkette und zu einer vorübergehenden Reduktion der Endnachfrage, weil einige Halbleiter‑Fertigungsstätten ihre Produktion drosselten. Dennoch erwies sich der Markt als relativ resilient, da die strategische Bedeutung von Fotolacken für die Aufrüstung von Fertigungsanlagen erhalten blieb. Seit 2022 zeigt sich eine klare Erholung, getragen von der gesteigerten Nachfrage nach Elektronik‑Geräten und dem Ausbau von 300‑mm‑Wafern in Europa.

Wie sieht die Wettbewerbslandschaft im Europa‑Markt für Photoresist und zugehörige Hilfsstoffe aus – wichtige Akteure und Marktkonsolidierung?

Der Markt wird von einer Handvoll globaler Unternehmen dominiert, darunter DuPont, Fujifilm, JSR, Shin‑Etsu, Sumitomo Chemical, MERCK KGaA und spezialisierte Anbieter wie ALLRESIST Gmph, Micro Resist Technology GmbH, DJ Microlaminates und TOKYO OHKA KOGYO. In den letzten Jahren kam es zu strategischen Partnerschaften und Akquisitionen, die die Marktstruktur weiter konsolidieren, insbesondere in den Bereichen ArF‑Immersion‑Resists und umweltfreundliche Hilfsstoffe.

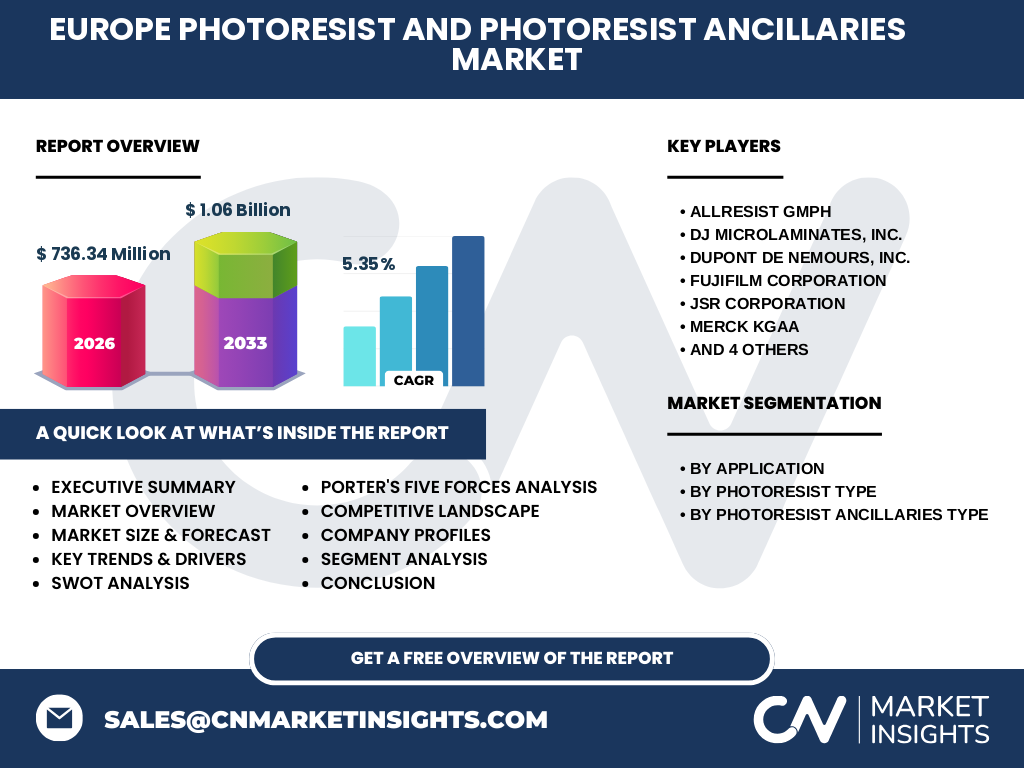

Was fasst das Executive Summary des Berichts zum Europa‑Markt für Photoresist und zugehörige Hilfsstoffe zusammen?

Der europäische Photoresist‑Markt wuchs 2026 auf 736,34 Millionen €, mit einer erwarteten Steigerung auf 1,06 Milliarden € bis 2033 bei einer CAGR von 5,35 %. Wachstum wird durch die steigende Nachfrage aus Halbleiter‑ und Display‑Sektoren, technologische Fortschritte bei ArF‑Immersion‑Lacken und durch Nachhaltigkeitsinitiativen getrieben. Hauptwettbewerber sind etablierte Chemiekonzerne und spezialisierte Anbieter, die ihre Portfolios durch Innovation und Kollaboration erweitern.

Wie wird die Entwicklung des Europa‑Markts für Photoresist und zugehörige Hilfsstoffe für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem aktuellen CAGR von 5,35 % wird der Markt kontinuierlich wachsen und 2032 einen Wert nahe der oberen Grenze des 1,06 Milliarden‑Euro‑Fensters erreichen. Das Wachstum wird von der verstärkten Einführung von 3‑nm‑ und 2‑nm‑Prozessknoten sowie der Expansion von LCD‑ und PCB‑Produktionen in Osteuropa unterstützt. Die Prognose berücksichtigt stabile makroökonomische Rahmenbedingungen und fortgesetzte Investitionen in Lithografie‑Infrastruktur.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung (nach Anwendung, Fotolacktyp und Fotolackzubehörtyp) im Europa‑Markt für Photoresist und zugehörige Hilfsstoffe?

Nach Anwendung dominieren Halbleiter und ICs den größten Teil des Umsatzes, gefolgt von LCDs und Leiterplatten. Beim Fotolacktyp liegen ArF‑Immersion‑Fotolacke an vorderster Stelle, unterstützt durch ArF‑Trocken‑ und KrF‑Fotolacke sowie G‑Linien‑ und I‑Linien‑Lacke. Im Zubehörsegment haben Antireflex‑Beschichtungen den größten Anteil, während Entferner und Entwickler ebenfalls signifikante, aber kleinere Marktanteile besitzen.

Wie ist die globale Verteilung des Europa‑Markts für Photoresist und zugehörige Hilfsstoffe nach Regionen?

Der europäische Markt macht einen wesentlichen Teil des globalen Fotolack‑Marktes aus, wobei die wichtigsten Regionen innerhalb Europas die westeuropäischen Länder (Deutschland, Frankreich, Niederlande) und Osteuropa (Polen, Tschechien) sind. Die regionale Verteilung korreliert stark mit den Standorten von Halbleiter‑ und Display‑Fertigungsstätten sowie Forschungseinrichtungen, die auf hochentwickelte Lithografie‑Technologien angewiesen sind.

Welche regionalen Analysen zeichnen die Leistung des Europa‑Markts für Photoresist und zugehörige Hilfsstoffe im Detail?

Westeuropa, insbesondere Deutschland und die Niederlande, zeigt das höchste Umsatzvolumen, getrieben durch etablierte Halbleiter‑Fertigungsstätten und starke Forschungskooperationen. Osteuropa verzeichnet ein schnelleres Wachstum aufgrund von Investitionen in neue Produktionslinien und kostengünstigeren Arbeitskräften. Süd‑ und Südeuropa bleiben kleiner, profitieren jedoch von wachsenden PCB‑ und Spezial‑Display‑Projekten.

Welche führenden Unternehmensprofile prägen den Europa‑Markt für Photoresist und zugehörige Hilfsstoffe und welche Strategien verfolgen sie?

DuPont fokussiert sich auf High‑Performance‑ArF‑Immersion‑Resists und erweitert sein Portfolio um umweltfreundliche Entwickler. Fujifilm investiert in G‑Linien‑Technologie und stärkt seine Position im LCD‑Segment. JSR und Shin‑Etsu setzen auf Innovationszentren in Asien, die eng mit europäischen Kunden zusammenarbeiten. MERCK KGaA nutzt seine Chemie‑Kompetenz für Spezial‑Antireflex‑Beschichtungen. ALLRESIST und Micro Resist Technology bieten maßgeschneiderte Lösungen für Nischenanwendungen und profitieren von schneller Reaktionszeit.

Wie sieht die Porter‑Fünf‑Kräfte‑Analyse des Europa‑Markts für Photoresist und zugehörige Hilfsstoffe aus?

Die Verhandlungsmacht der Kunden (Halbleiter‑Foundries) ist hoch, da sie große Volumina abnehmen und Qualitätsstandards verlangen. Lieferanten (Rohchemikalien) haben moderaten Einfluss, da alternative Quellen bestehen. Die Bedrohung durch neue Marktteilnehmer ist gering, weil hohe Investitions‑ und Technologiebarrieren bestehen. Ersatzprodukte sind begrenzt, da spezialisierte Fotolacke kaum substituierbar sind. Der Wettbewerbsdruck ist intensiv, getrieben durch Innovation und Preiswettbewerb.

Welche SWOT‑Analyse ergibt sich für den Europa‑Markt für Photoresist und zugehörige Hilfsstoffe?

Stärken: Hohe technologische Expertise, etablierte Lieferketten, starke Kundenbindung.

Schwächen: Abhängigkeit von globalen Rohstoffpreisen, begrenzte lokale Produktionskapazitäten.

Chancen: Wachstum in 5‑nm‑ und kleineren Prozessknoten, steigende Nachfrage nach umweltfreundlichen Hilfsstoffen, Expansion in Automotive‑ und IoT‑Segmenten.

Risiken: Regulatorische Änderungen, geopolitische Spannungen, mögliche Engpässe bei seltenen Chemikalien.

Wie ist die Wertschöpfungskette des Europa‑Markts für Photoresist und zugehörige Hilfsstoffe strukturiert?

Die Kette beginnt bei der Rohstoffbeschaffung (Silicon‑Chemikalien, organische Monomere), gefolgt von Forschung & Entwicklung, Formulierung der Photoresists und Hilfsstoffe, Produktion in spezialisierten Anlagen, Qualitätsprüfung und Logistik. Weiterhin erfolgt die Auslieferung an Halbleiter‑Foundries, Display‑Fabriken und PCB‑Hersteller, die den Fotolack im Lithografie‑Prozess einsetzen. Service‑ und Support‑Leistungen (Technologie‑Transfer, Prozessoptimierung) schließen die Kette ab.

Welche wichtigsten Investitionsempfehlungen lassen sich aus dem Europa‑Markt für Photoresist und zugehörige Hilfsstoffe ableiten?

Investoren sollten in Unternehmen mit starkem F&E‑Portfolio für ArF‑Immersion‑Resists und nachhaltige Hilfsstoffe investieren. Strategische Beteiligungen an Unternehmen, die enge Partnerschaften mit europäischen Foundries pflegen, bieten stabile Erträge. Zusätzlich sind Kooperationen mit Forschungseinrichtungen und die Entwicklung von regionalen Produktionsstätten empfehlenswert, um Lieferkettenrisiken zu mindern.

Wie lautet die Schlussfolgerung zum Europa‑Markt für Photoresist und zugehörige Hilfsstoffe?

Der europäische Markt befindet sich in einer Phase robusten Wachstums, unterstützt durch technologische Fortschritte und steigende Nachfrage aus Schlüsselindustrien. Trotz einiger regulatorischer und Lieferketten‑Herausforderungen überwiegen die langfristigen Chancen, insbesondere durch Innovationen im Bereich hochauflösender Fotolacke und nachhaltiger Hilfsstoffe. Unternehmen, die agil auf Marktveränderungen reagieren und in F&E investieren, werden die Führung übernehmen.

Welche Methodik wurde zur Erstellung dieses Marktforschungsberichts angewendet?

Der Bericht basiert auf einer Kombination aus Primärrecherchen (Interviews mit Branchenexperten, Befragungen von Kunden und Lieferanten) und Sekundärrecherchen (Unternehmensberichte, Fachpublikationen, Marktstudien). Daten wurden trianguliert, um Genauigkeit zu gewährleisten, und quantitative Modelle wurden zur Prognose von Umsatz und Wachstum eingesetzt.

Wie ist der Umfang der Recherche definiert – welche Bereiche werden abgedeckt und welche Einschränkungen bestehen?

Der Umfang umfasst die Analyse von Marktgröße, Wachstumsraten, Segmentierung nach Anwendung, Fotolack‑ und Zubehörtyp, regionale Verteilung innerhalb Europas sowie Wettbewerbs‑ und Wertschöpfungsanalysen. Ausgeschlossen sind detaillierte Preisdaten, länderspezifische Sub‑Marktanteile und vertrauliche Unternehmensinformationen, die nicht öffentlich verfügbar sind.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen prägen den Europa‑Markt für Photoresist und zugehörige Hilfsstoffe?

DuPont kündigte 2023 die Einführung einer neuen ArF‑Immersion‑Resist‑Serie mit reduzierter Chemikalienbelastung an. Fujifilm stellte 2024 einen G‑Linien‑Fotolack vor, der höhere Auflösung bei niedrigerem Energieverbrauch ermöglicht. JSR investierte 2023 in ein europäisches Forschungs‑ und Entwicklungszentrum. Shin‑Etsu etablierte 2024 ein Joint‑Venture für umweltfreundliche Entwickler. MERCK brachte 2024 ein Antireflex‑Produkt auf Basis biobasierter Polymere auf den Markt.